加杠杆证券 楼市最重磅的政策落地了

发布日期:2025-03-05 22:22:55 点击次数:164

当存量政策应出尽出加杠杆证券,楼市能否企稳,关键看增量政策!

特别是“去库存”的政策!

01

当前,短期库存压力不大。因为,供地连续三年小于开工,开工连续三年小于销售(开发商主动去库存、地方政府被动去库存)!

但真正的压力在中长期库存,大家看下面的图:

数据来源:克而瑞地产研究

大量的库存是“在途库存”,即未开工的(53亿平米)、开工未售(67亿)。

按照127亿平米的广义库存(历年土地累计成交建面-历年商品房累计销售面积),比照每年10亿平米的销售规模,库存可谓压力山大。库存大,不仅从供求关系上压制土地和房产价格,而且会导致开发商不得不折价甩卖资产,以偿还债务、推动交房。止跌回稳的压力可想而知。

因此,2025年楼市的政策,聚焦在源头上“化库存”的增量政策上。

新年伊始,土储专项债横空出世。

2月24日,广东省财政厅发布《关于2025年广东省政府专项债券(8-9期)发行有关事宜的通知》,宣布在2月28日对307亿元专项债进行竞争性招标。此次发行的专项债券覆盖省内19个城市,共计86个存量土地收储项目。广东也是全国第一个发行土储专项债的省份。

很多人都在疑惑,为何广东率先发行?

2024年12月25日,国家发布《关于优化完善地方政府专项债券管理机制的意见》明确提出,下放专项债券项目审核权限,选择部分管理基础好的省份以及承担国家重大战略的地区开展专项债券项目“自审自发”试点,支持经济大省发挥“挑大梁”作用。广东属于“自审自发”的试点省份。

所谓的“自审自发”,也就是在国家核定的专项债额度内,按照专项债发行要求(比如负面清单、一案两书等),省级政府滚动组织各个城市筛选形成本地区的项目清单,省级政府审核批准后可组织发行,不须再上报审核,只需要项目清单同步报国家发改委和财政部备案即可。

2025年,财政部下达给广东的新增债务限额为3213亿元,其中专项债额度为3035亿元,用于收储闲置土地是其中一个重要发债方向。

所以,新的发行流程下,广东率先掀起了小高潮!

02

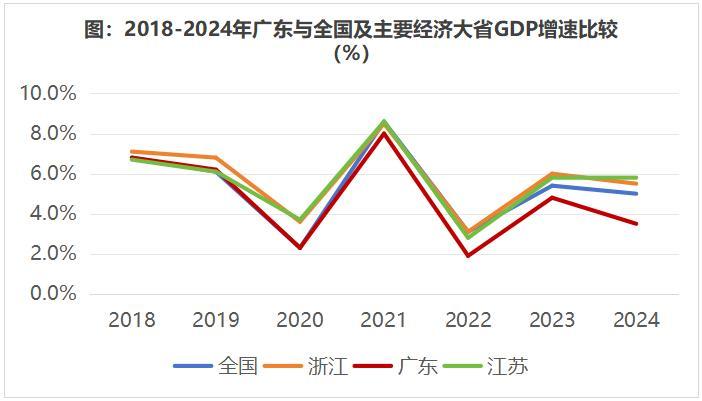

当然,还有更重要的意义在于,作为我国第一经济大省,不管在经济挑大梁,还是楼市企稳挑大梁上面,都有刻不容缓的责任和紧迫性。

数据来源:wind

大家看上图,从2020年开始,广东经济增速不仅低于全国,而且也低于江苏、浙江等兄弟省份。而且,这种差距有扩大的趋势。2021年-2024年,广东分别低于全国0.6、1.1、0.6和1.5个百分点,分别低于江苏0.6、0.9、1.0、2.3个百分点,低于浙江0.5、1.2、1.2和2个百分点。

导致这种差距的原因是多样的。由于本地房企风险释放、城中村改造进度放缓,开发投资受到冲击,这是中短期经济受到冲击的主要原因。对于房地产来说,经济大省挑大梁,关键体现在止跌回稳上。

近期,财政部部长蓝佛安在《实施更加积极的财政政策 推动经济持续回升向好》中提出,允许地方政府专项债券用于回收闲置存量土地和收购存量商品房用作保障性住房,促进房地产市场回稳。

前面讲了全国的广义库存规模较大,映射到各个省,库存的压力是一样的。增量政策的核心是“收储”,目的就是将广义库存降下来。这次收储的土地,主要集聚在企业无力或无意愿继续开发、已供应未动工的住宅用地和商服用地,进入司法或破产拍卖、变卖程序的土地,因低效用地再开发或基础设施建设等需要收回的土地,以及已动工地块中规划可分割暂未建设的部分。

作为最重要的国有资产,不管是运营也好,还是保值增值,收储土地是地方政府的一项重要职能,也是地方政府实现“经济业绩”的重要抓手或杠杆。

但现在来看,这个有力的工具出了很大的问题:

首先,2022年之前出让的一些地块,很多在外围,有的规划条件不合理,有的产业招商不及预期,考虑到土地价格下跌,很多已不具备开发条件,或即便可以开发,但房企也没有开发能力了。

其次,这两年,很多国企、城投承担了地市“托底”的刚性任务,拿了很多地块,但要么不具有开发能力,要么不适合市场需要(区域内供需失衡),要么算不过帐来(高价拿地、开发即亏损)。

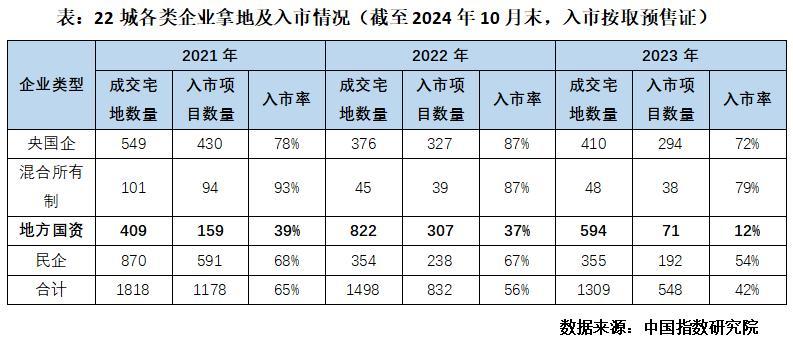

根据中指院统计,22个重点城市2021年以来国资购置的土地,各年度入市率均未超过40%。土地资产沉淀,导致国企和城投债务沉重。比如,当时拿地的融资利率比现在要高很多。同时,这也对国企和城投承担新的任务,比如片区开发、招商引资、基建投资等等,不啻于巨大的掣肘。

再次,过去各个市、各个区,都在招商引资,落地项目,但配套设施和服务不足,不仅导致招商的项目难以落地,而且片区内公共设施极其短缺。现在,需要把一些地块收回来做公共设施。

03

还有一个重要的原因,2019年叫停土储专项债以后,地方政府的土地储备,要么靠地方一般预算,要么靠国企和城投。

但大家都知道,这两个渠道越来越力不从心,导致各地非净地出让、甚至“毛地出让”的问题非常严重。当下,各地很多新房项目之所以卖不动,直接原因就是市政设施不到位,如不通煤气、断头路,甚至该配的学校不到位,背后原因就是土储不到位。

楼市上升期,一俊遮百丑,房价上涨掩盖了一切,很多购房人、投资人没那么重视市政配套的问题。或者,卖地以后,由开发商完成本该由地方政府承担的一级开发职能,这在城中村改造征拆环节很突出。现在,老百姓用脚投票,正常的招商也受阻,土储职能弱化的问题全面暴露。

可是,面对这些问题,由于地方财政拮据,束手无策!只能在技术上修补,比如给开发商换一块地,或退地(等这块地卖了才能退钱),或降低商办比例、减少配建、提高容积率等,给开发商减负。

但技术层面的修补,解决不了问题。当下的问题很严重:

一是,之前出让的土地(包括国企托底地块),无法开发、无能力开发,赔钱开发,开发商再投资能力、保交付能力下降,资金链压力也大,不得不甩卖资产,楼市跌跌不休,很大程度上与此相关。

二是,由于土储能力不足,新增土地大面积流拍,存量土地沉淀,导致地价下跌、国有资产无谓损耗,而且极大地影响到招商引资的土地要素保障,特别是国家、省市一些重大战略和重大项目落地。

因此,新一轮的土储专项债,不仅针对存量收储,也包括增量收储。

2025年,北京披露第三批政府债券信息,计划发行总额462.9亿元。其中重启后的土地储备领域项目23个,主要为土地一级开发项目、组团土地整理、土地前期开发等,发行额度111.99亿元。

2024年11月,自然资源部发布了“利用地方政府专项债券收回收购存量闲置土地”的文件,对收储做了系统安排:

实施主体:由纳入名录管理的土地储备机构实施。

收购范围:无力或无意愿开发、已供应未动工、司法或破产拍卖、低效用地再开发或基础设施建设需收回土地、已动工地块中规划可分割暂未建设地块。

操作流程:存量闲置土地清单摸底,发布征集公告,确定拟收购地块和时序,纳入土储计划,申报使用专项债。

价格确定:估价机构评估市场价格,与成本价格相比,取较低者作为基础价格,集体决策确定下调幅度,协商一致并公示无异议后,报政府批准确认。

土地供应:收回土地原则上当年不用于地产开发,确有需求供应不超当年收回收购总面积的50%,落实“五类调控”,用于民生和实体经济的,不受限制。

专项债收储存量闲置用地,还须满足两个条件:一是2024年二季度前出让;二是已纳入土地市场动态监管系统存量闲置土地清单。

04

由此可以推断,现在的收储,主要有三个渠道:

无偿收回,即企业原因导致的闲置,根据《闲置土地处置办法》收取闲置费或无偿收回。

协商收回,其他原因造成的闲置土地,通过土地置换、变更用途、调整容积率等非货币方式收回,然后再出让给开发商。这是去年以来,各地都在探索实施的存量土地盘活模式。

专项债收购。新一轮专项债收储模式下,有了新的变化:

比如,专项债可以做资本金。当然主要是城中村改造、保障性住房土地收储。当存在以具体的项目导向,专项债就可以用作项目的资本金,最大可以使用专项债30%的额度。目的就是为了加快城中村土地收储,释放更高价值的土地资源,同时也加快存量土地资源向保障房倾斜。

比如,扩大专项债还本付息的资金来源。从原本仅能用项目对应的政府性基金收入和项目专项收入来偿还,新增允许地方依法分年安排专项债项目财政补助资金,以及调度其他项目专项收入、项目单位资金和政府性基金预算收入偿还,相当于从原来的项目融资收益自平衡,转为区域平衡。

比如,省级政府的兜底责任。在专项债券偿还方面,要求省级政府要兜底。意味着,调动地方积极性,专项债新增额度“切块”给省里,省里统筹使用,调配项目,最终负责,市县区域平衡。第一批报上去的项目拟收储价格超430亿元,但最后只批了307亿,可见要基于偿还考虑成熟项目。

从披露的项目来看,基本都是国企、城投的闲置土地被优先收储,鲜有民企的项目。很多人认为是给国企城投解困、解套。事实上,很多民企手上的地块,或可能涉及抵押无法解除、或涉法涉诉,不符合收储的条件。专项债使用“负面清单”(用途比较广)下,各地和各行业都在“抢资金”。第一批报送的项目,都是条件很成熟的,比如完成可信的的“一案两书”。

此次披露的,仅仅是土储专项债第一批资金,后续还会有第二第三批。今年,更加积极的财政政策,将是“稳经济”、“稳楼市”的关键,也是楼市增量政策落地的关键。加力推进房地产止跌回稳的指示下,土储专项债快速落地,有望从源头上去化土地库存、稳住土地价格。

进而,给开发商、国企解除束缚,除了推动保交付、还债,更重要的是推动开发商和国企能推动新开工、拿地,推动区域开发,招商引资配套的基础服务等,这是2025年楼市稳定的最大看点。

当然,实际的效果,取决于专项债收储的规模,毕竟第一批都是成熟的项目。其中的制约因素也很突出。

比如,多数地块折价收储,这对于“托底”拿地的国企来说,可能触及国有资产保值增值的顾虑;

比如,收储回来的地块,如果出让不出去,是否增加地方隐性债务而面临审计风险;

比如,继续出让,是否会导致区域内房地产供应进一步增加,去库存又产生新的库存;

比如,用来建设保障房,老生常谈的资金平衡等等。

但不管如何,楼市增量政策落地了,而且效率超出了我们的预期加杠杆证券,拭目以待吧!

最新资讯

-

- 正规原油期货开户 光大期货:4月18日金融日报

- 04-19

- 查看更多

热点资讯

-

- 01-06

- 查看更多

-

- 01-07

- 查看更多

-

- 01-01

- 查看更多

-

- 01-07

- 查看更多

-

- 01-06

- 查看更多